こんなに違う!

相続税

介護施設、アパート・マンションを建てると…

資産の種類によって、相続税の評価方法は異なります。資産が現金であれば100%評価となり、膨大な相続税がかかってしまいます。しかし、アパート・マンションを建築した場合は土地・建物の評価や債務控除によって、大幅に軽減されます。

- 一括借上の場合は建物引渡し直後から相続税対策効果を発揮致します。

- 一括借上でない場合は賃貸割合に応じての相続税対策効果となります。

土 地

「貸家建付地」として、土地の評価額が15~27%軽減されます。更に「小規模宅地等の評価減」が適用されると、土地の200㎡までの部分の評価額が50%減額されます。

建 物

建物の「相続税評価額」は建築価格から約40%程度軽減されます。また、アパートやマンションといった賃貸建物の場合は更に30%の評価減を受けられます。

債務控除

アパート、マンションの建設資金の借入金は「債務控除」として相続税評価額から差し引くことができます。

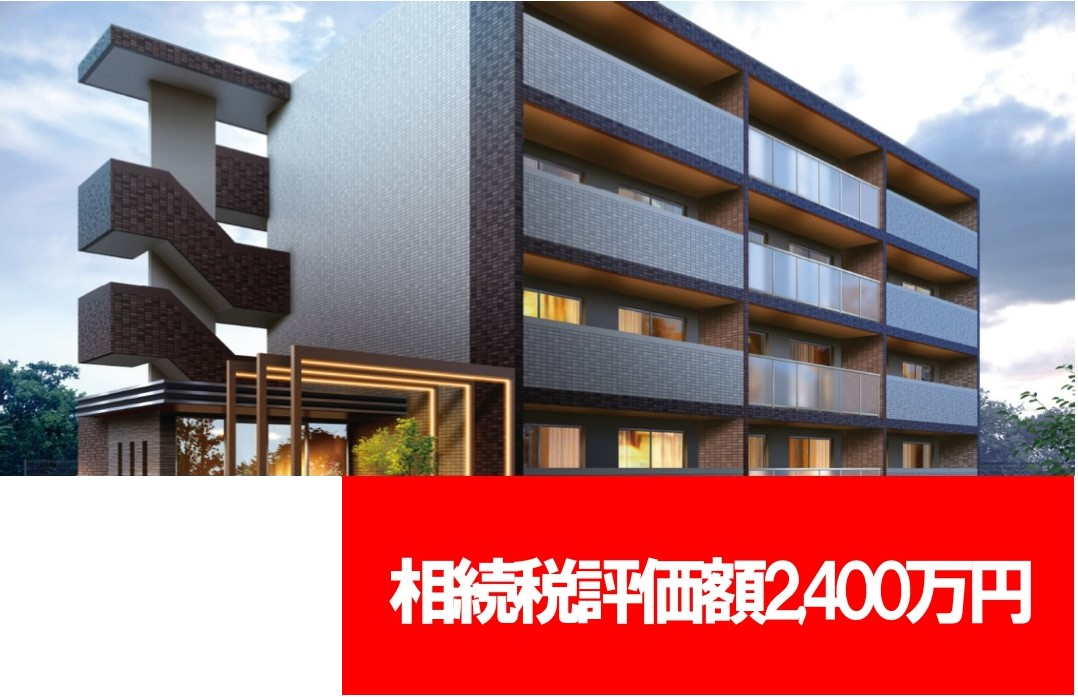

土地評価:1億円 / 建物価格:1億円

※建設資金全額借入

土地評価額=1億円×82%=8,200万円 (200㎡までの部分は評価を50%減額計算)

建物評価額=1億円×60%×(1-30%)=4,200万円 (※1)建物評価割合 (※2)借家権割合

(8,200万円(土地評価)+4,200万円(建物評価))-1億円=2,400万円 債務控除(建設資金)

※1 評価割合は建築価格の60% ※2 借家権割合は、全国一律で30%

相続税の現状把握

相続税概算試算

無料で承ります。

※必要書類:名寄せ、預金等、家系図など

相続税還付をご存じですか?

●相続税が還付される可能性があるか知りたい方

相続税の還付請求手続きは、相続の開始を知った日の翌日から5年10ヵ月以内

相続税還付のポイントは土地の評価

相続税還付の手続きは相続税を専門とした税理士に依頼する

●還付対象となりやすい土地の例

形状が特殊な土地

形がいびつな不整形地、500㎡以上の広大な土地

立地が特殊な土地

線路の近くや高圧線の下にある土地、道路に面していない土地、高低差がある土地

利用状況が特殊な土地

賃貸物件が建っている土地、宅地化が困難な土地

その他

生産緑地、市街地にある山林 など

上記のうち、相続した土地に当てはまる条件がないかを確認してみてください。

●相続税還付

※必要書類:相続税申告書一式

※成功報酬:還付額の20%~30%

※事前費用:一切かかりません。

※国税庁の最近のデータによると、平均的に1件について約1200万円も相続税が戻っています。